更新日: 2025年11月25日

ここから本文です。

介護保険料と利用者負担

介護保険料の決まり方

65歳以上の人の介護保険料(以下「保険料」という。)は、桑名市の介護サービスにかかる費用の総額(利用者負担分を除く)の約23パーセントに応じて、基準額が決まります。(基準額は市区町村ごとに異なります。)

また、基準額をもとに、低所得の人に負担とならないよう、本人などの市民税の課税状況や合計所得金額(年金の額だけではなく、給与や事業による所得、不動産所得などすべての収入)で決められます。

40歳以上65歳未満(第2号被保険者)の介護保険料額は医療保険者により異なります。

令和6年度から令和8年度までの介護保険料 基準額:年額68,410円

|

段階 |

対象者 |

基準額✕負担割合=保険料 |

|||

|---|---|---|---|---|---|

|

第1段階 |

生活保護受給者又は市民税非課税世帯の老齢福祉年金受給者 |

基準額×0.285 =19,497円 |

|||

|

本人が市民税非課税 |

同じ世帯にいる方 全員も市民税非課税 |

基準所得金額(※1)が80.9万円以下の方 |

|||

|

第2段階 |

第1段階に該当しないかつ 基準所得金額(※1)が120万円以下の方 |

基準額×0.485 =33,179円 |

|||

|

第3段階 |

第1、2段階に該当しないかつ 基準所得金額(※1)が120万円超の方 |

基準額×0.685 =46,861円 |

|||

|

第4段階 |

同じ世帯に市民税課税者がいる方 |

基準所得金額(※1)が80.9万円以下の方 |

基準額×0.9 =61,569円 |

||

|

第5段階 |

基準所得金額(※1)が80.9万円超の方 |

基準額 =68,410円 |

|||

|

第6段階 |

本人が市民税課税 |

基準所得金額(※2)が120万円未満の方 |

基準額✕1.2 =82,092円 |

||

|

第7段階 |

基準所得金額(※2)が 120万円以上210万円未満の方 |

基準額✕1.3 =88,933円 |

|||

|

第8段階 |

基準所得金額(※2)が 210万円以上265万円未満の方 |

基準額✕1.4 =95,774円 |

|||

|

第9段階 |

基準所得金額(※2)が 265万円以上320万円未満の方 |

基準額✕1.5 =102,615円 |

|||

|

第10段階 |

基準所得金額(※2)が 320万円以上420万円未満の方 |

基準額✕1.6 =109,456円 |

|||

|

第11段階 |

基準所得金額(※2)が 420万円以上520万円未満の方 |

基準額✕1.725 =118,008円 |

|||

|

第12段階 |

基準所得金額(※2)が 520万円以上620万円未満 |

基準額✕1.85 =126,559円 |

|||

|

第13段階 |

基準所得金額(※2)が 620万円以上720万円未満 |

基準額✕1.975 =135,110円 |

|||

| 第14段階 |

基準所得金額(※2)が 720万円以上820万円未満 |

基準額✕2.1 =143,661円 |

|||

| 第15段階 |

基準所得金額(※2)が 820万円以上1,000万円未満 |

基準額✕2.25 =153,923円 |

|||

|

第16段階 |

基準所得金額(※2)が1,000万円以上の方 |

基準額✕2.4 =164,184円 |

|||

(※1)基準所得金額

公的年金等の収入金額+【合計所得金額−(長期譲渡所得・短期譲渡所得に係る特別控除額)】−公的年金等所得金額

(※2)基準所得金額

合計所得金額-(長期譲渡所得・短期譲渡所得に係る特別控除額)

保険料の算定における「世帯」とは

4月1日現在の住民基本台帳(住民票)の世帯です。

ただし、4月2日以降に市外から転入されたり65歳となられ、本市の第1号被保険者となった場合は、転入日、到達日現在の世帯となります。

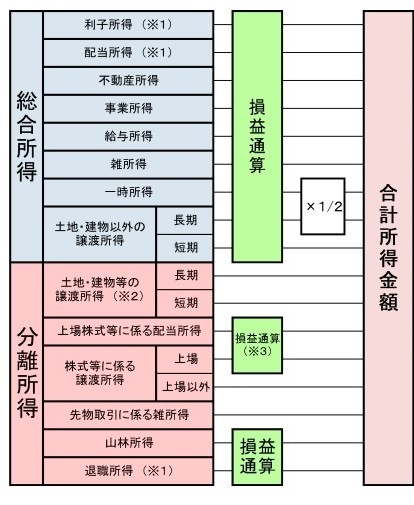

合計所得金額とは

合計所得金額とは、利子所得、配当所得、不動産所得、事業所得、給与所得、雑所得(公的年金等に係る所得など)などの「総合所得」と、土地、建物、株式等の譲渡所得などの「分離所得」を合わせた金額のことで、基礎控除や扶養控除、社会保険料控除、医療費控除などの所得控除を引く前の金額です。(地方税法第292条第1項第13号)

「合計所得金額」の補足説明

繰越損失がある場合は繰越控除前の金額をいいます。(合計金額が0円を下回る場合は、0円とする。以下、同様)

・短期・長期譲渡所得がある場合は、特別控除の金額を差し引いた金額になります。

株式等の譲渡所得や配当所得については、特定口座を利用し、課税関係を終了させた場合、特定口座内の株式譲渡所得や配当所得は介護保険料を算定するときの合計所得には含まれません。(申告不要制度)しかし、損益通算や繰越損失を適用し、所得税や住民税の還付を受けるために確定申告をした(総合・申告分離課税を選択した)場合、これらの株式譲渡所得や配当所得は合計所得金額に含まれることになります。その結果、年金所得や給与所得などその他の所得と合算されるため、介護保険料が増額する場合があります。

(※1)源泉分離課税の適用を受けているものを除きます。

(※2)居住用財産の買い替え等の場合の譲渡損失がある場合は、損益通算及び繰越控除ができます。

(※3)上場株式等にかかる譲渡損失がある場合は、その年分の上場株式等に係る配当所得と損益通算ができます。

介護保険料の納め方

65歳以上の人(第1被保険者)

第1号被保険者の保険料は、65歳になった日(65歳の誕生日の前日)の属する月から納めていただきます。

【例】

- 9月1日生まれの方は、8月分から納めていただきます。

- 9月2日生まれの方は、9月分から納めていただきます。

また、介護保険料は、原則として年金から納めていただきます。(特別徴収)

ただし、老齢基礎年金などの年金額が年額18万円未満の方等は、年金から天引きできませんので、納付書または口座振替により納めていただきます。(普通徴収)

※65歳到達後すぐに年金天引きは開始されません。およそ半年から1年後に年金天引きに切り替わります。手続きは不要です。

普通徴収の方は、保険料を納め忘れないために、便利で確実な口座振替をご利用ください。

銀行、農協等の桑名市指定金融機関、または郵便局でお申し込みいただけます。

申請の際は、保険料の納付書、預金通帳、通帳印をご持参ください。

40歳から64歳の人(第2号被保険者)

第2号被保険者の保険料は、加入している医療保険の保険料として一括して徴収されます。(保険料の算定方法は、加入している医療保険によって異なります。)

また、被扶養者の方の保険料は、加入している医療保険の被保険者の負担となります。

国民健康保険加入者の場合は、世帯主が世帯員(第2号被保険者)の保険料も負担します。

介護保険料を滞納すると

災害等の特別な事情がないのに保険料を滞納していると、滞納期間に応じて次のような措置がとられます。

【1年以上滞納すると】

利用者が費用の全額をいったん自己負担し、申請により後で保険給付分が支払われることになります。

⇓

【1年6ヶ月以上滞納すると】

利用者が費用の全額を負担し、申請後も保険給付の一部または全部が一時的に差し止めとなったり、滞納していた保険料と相殺されることがあります。

⇓

【2年以上滞納すると】

利用者負担が引き上げられ、高額介護サービス費等の支給や施設利用時の食費・居住費に対する補足給付を受けられなくなります。

利用者負担の費用の目安

介護保険のサービスを受けたときは、原則、かかった費用の1~3割を負担していただきます。施設に入所した場合やデイサービス(日帰りで通うサービス)を利用する場合は、サービス費用の1~3割のほか食費、居住費などが必要です。

要介護(要支援)認定を受けた者及び総合事業対象者には、「介護保険負担割合証」が交付されます。

利用者負担額が著しく高額になる場合

利用者負担分が著しく高額になる場合は、一定額を超える金額は申請により、高額介護サービス費として支給されます。

介護保険のサービス支給限度額を超えてサービスを利用した場合

介護保険では、要介護度に応じてサービス支給限度額が定められています。この限度額を超えてサービスを利用した場合、限度額を超えた分は、全額が利用者の負担となります。

お問い合わせ

こちらのページも読まれています

トップページ > 健康・医療・福祉 > 高齢者福祉・介護 > 介護保険制度の概要・保険料等について > 介護保険料と利用者負担