更新日: 2026年4月20日

ここから本文です。

国民健康保険税とは

- 国民健康保険税は、収入や人数等に応じて世帯ごとに計算します。

- その年の4月から翌年の3月までを一つの年度と考え、年間の保険税額が課税されます。保険税は7月に決まり、7月中旬に通知書で金額や計算の内訳をお知らせします。(参考:年度途中で加入・喪失した場合)

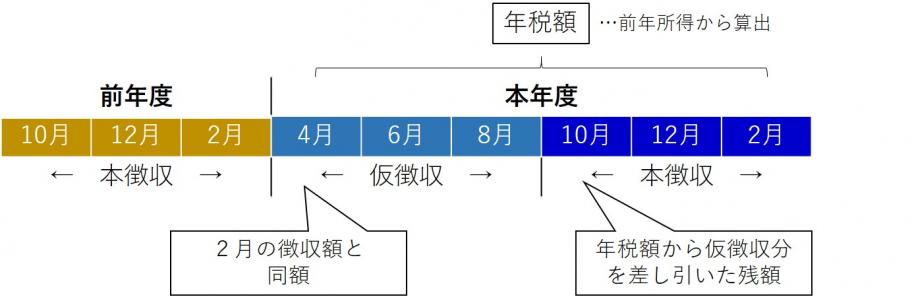

- 年間の保険税額は最大9回の期別に分けて納めていただきます。そのため、支払い月と保険税の対象月は必ずしも一致しません。(国民健康保険税の納付)

納税義務者

世帯主の方が納税義務者となり、世帯内の被保険者分の課税額をまとめて納めていただきます。世帯主が国民健康保険の被保険者でない場合であっても、その世帯内に被保険者がいる場合は、その世帯主が納めることになります。(地方税法第703条の4、桑名市国民健康保険税条例第1条)

保険税額の計算

保険税=医療保険分+後期高齢者支援分+介護保険分+子ども・子育て支援分

※介護保険分は世帯に介護保険の第2号被保険者(40歳以上65歳未満の人)がいる場合にかかります。

医療保険分、後期高齢者支援分、介護保険分、子ども・子育て支援分の各区分については、次のように計算します。

各区分の税額=所得割額+均等割額+平等割額

※所得割額は、世帯内の国民健康保険加入者ひとりひとりの「課税標準額」の合計に対し、所得割税率をかけて計算します。

保険税率

令和8年度の税率は次のとおりです。

1.医療保険分

| 所得割 | 均等割 (被保険者1人につき) |

平等割 (1世帯につき) |

年間保険税額 (限度額:670,000円) |

|||

|---|---|---|---|---|---|---|

| (課税標準額)×7.1% | + | 38,800円 | + | 28,000円 | = |

2.後期高齢者支援分

| 所得割 | 均等割 (被保険者1人につき) |

平等割 (1世帯につき) |

年間保険税額 (限度額:260,000円) |

|||

|---|---|---|---|---|---|---|

| (課税標準額)×2.3% | + | 12,800円 | + | 8,000円 | = |

3.介護保険分

| 所得割 | 均等割 (被保険者1人につき) |

平等割 (1世帯につき) |

年間保険税額 (限度額:170,000円) |

|||

|---|---|---|---|---|---|---|

| (課税標準額)×1.6% | + | 10,900円 | + | 5,800円 | = |

4.子ども・子育て支援分

| 所得割 | 均等割 (被保険者1人につき) |

平等割 (1世帯につき) |

年間保険税額 (限度額:30,000円) |

|||

|---|---|---|---|---|---|---|

| (課税標準額)×0.25% | + | 1,160円(18歳以上) | + | 700円 | = |

課税標準額

課税標準額=総所得金額等-43万円(基礎控除)

ただし、住民税の総所得金額等と次の点で異なります。

- 退職所得は総所得金額等には含めません。

- 雑損失の繰越控除は、控除しません。

- 分離長期・短期譲渡所得の特別控除は控除します。

低所得世帯に対する軽減

世帯主(世帯主が被保険者でない場合も含む)並びにその世帯に属する被保険者全員及び特定同一世帯所属者(※)の軽減判定所得の合計が基準以下の世帯については、所得の額に応じて均等割と平等割が軽減されます。世帯に一人でも未申告の方がいると軽減をすることができません。前年の収入がない場合でも必ず申告してください。

軽減の判定は、該当年度の4月1日時点の世帯の状況で行います。年度の途中で、新たに国民健康保険に加入した世帯は、国民健康保険の資格を取得した日が軽減の基準日となります。

(※)特定同一世帯所属者とは、国民健康保険から後期高齢者医療制度へ移行された方で、後期高齢者医療制度の被保険者となった後も継続して同一の世帯に属する方をいいます。ただし、世帯主が変更になった場合やその世帯の世帯員でなくなった場合は、特定同一世帯所属者ではなくなります。

軽減判定基準

- 7割軽減:43万円+10万×(給与所得者等の数(※1)−1)

- 5割軽減:43万円+(31万円×世帯の加入者数(※2))+10万×(給与所得者等の数(※1)−1)

- 2割軽減:43万円+(57万円×世帯の加入者数(※2))+10万×(給与所得者等の数(※1)−1)

(※1)給与所得者等の数とは、世帯主並びにその世帯に属する被保険者及び特定同一世帯所属者のうち、次のいずれかの条件を満たす者の合計数のことで、いない場合は1とします。

・給与収入額が、55万円を超える者。

・公的年金等の収入額が、65歳未満の場合は60万円を超える者、65歳以上の場合は125万円を超える者。

(※2)被保険者と世帯に属する特定同一世帯所属者の合算数

軽減判定所得

| 軽減判定所得金額 | = | 前年中の総所得金額等(※1) | + | 専従者給与(控除)額(※2) | ー | 軽減判定上の純損失の繰越控除額(※3) |

|---|

(※1)住民税の総所得金額等と次の点で異なります。

- 退職所得は総所得金額等には含めません。

- 65歳以上の方は、公的年金所得から15万円を控除した額で計算します。

(※2)事業主は青色専従者給与額、事業専従者控除を必要経費として控除せずに判定します。また、専従者が事業主から支払いを受けた給与(専従者給与)は軽減判定所得には含みません。

(※3)軽減判定上の純損失の繰越控除額は、確定申告上の「本年分で差し引く繰越損失額」とは別に計算します。

その他軽減

- 18歳未満は子ども・子育て支援分の均等割額が全額軽減となります。

- 未就学児は均等割額が半額となります。

- 世帯主もしくは世帯員が後期高齢者医療制度に移行したことで、国民健康保険加入者が一人となった場合、国民健康保険税の医療保険分・後期高齢支援分の平等割額が軽減されます(介護分の平等割額は対象になりません)。

移行後最初の5年間→2分の1分を軽減

移行後6年目~8年目→4分の1分を軽減 - 被用者保険から後期高齢者医療制度に移行することにより、当該被保険者の被扶養者から国民健康保険の被保険者になった方(65歳以上)について、被用者保険の被扶養者であった期間に保険料を賦課されていなかった場合について、その国民健康保険の被保険者の所得割を賦課せず、また、加入した月から2年間に限り、その方が7割・5割の軽減に該当する場合を除いて均等割と平等割が半額となる場合があります。

- 産前産後期間の国民健康保険税の減額措置

- 非自発的理由により失業した方

年度途中で加入・喪失した場合

- 賦課期日はその年度の属する4月1日です。賦課期日以降に納税義務の発生や消滅、世帯内の被保険者の異動(出生・死亡・転入・転出・社会保険等加入・社会保険等離脱等)があった場合は、月割計算します。

年度の途中で加入した場合は、その月の分から、年度の途中で喪失した場合は、喪失した前月分までです。 - 届出をした翌月に更正通知を送付します。

- 年度途中で加入の届出をした場合、届出をした翌月末日が最初の納付期限となり、3月まで納付していただきます。

例えば、10月に会社を退職して10月中に加入届出をした場合、5期(11月)から9期(3月)までの5回で、10月から3月までの6か月間の保険税をお支払いいただくことになります。 - 年間の保険税額は最大9回の期別に分けて納めることとなり、支払い月と保険税の対象月は必ずしも一致しません。そのため、年度途中で喪失した場合、国民健康保険の資格喪失後も納期の関係で国民健康保険税の納付が残る場合があります。

(※)上記2、3の場合において、今まで納めていただいた額が納めていただくべき額より多い場合は、差額分が還付となります。

国民健康保険税の納付

普通徴収のとき

つぎの方法で納付ができます。

- 納付書

現金での納付、またはキャッシュレスでの納付 - 口座振替

- 口座振替の登録・変更の手続きは、新規登録する口座振替金融機関の窓口または市の保険年金課・税務課でできます。納期限の前月末までに、保険証、通帳、届出印をお持ちください。

保険年金課の窓口では「キャッシュカード」による変更手続き(ペイジー口座振替サービス)もできます。納期限の7営業日前までに、保険証とご本人様名義の「キャッシュカード」をお持ちください。(暗証番号が必要です) - 口座振替の廃止の手続き

- 口座振替の登録・変更の手続きは、新規登録する口座振替金融機関の窓口または市の保険年金課・税務課でできます。納期限の前月末までに、保険証、通帳、届出印をお持ちください。

| 納期 | 納期限 |

|---|---|

| 第1期 |

令和8年7月31日 |

| 第2期 |

令和8年8月31日 |

| 第3期 | 令和8年9月30日 |

| 第4期 | 令和8年11月2日 |

| 第5期 | 令和8年11月30日 |

| 第6期 | 令和8年12月25日 |

| 第7期 | 令和9年2月1日 |

| 第8期 | 令和9年3月1日 |

| 第9期 | 令和9年3月31日 |

口座振替を選択した方で、納期限日に預金不足などにより振替できなかったときは、次の14日(5月は15日。休業日は翌営業日)に再振替します。再振替もできなかった場合は、再振替月末に督促状を送付します。