更新日: 2023年12月25日

ここから本文です。

ふるさと納税の寄附金控除

ふるさと納税制度を利用して、自分の選んだ自治体に寄附をおこなった場合に、寄附額のうち2,000円を超える部分について、所得税と翌年度の住民税から控除される制度です。(一定の上限はあります。)

控除を受けるためには、寄附先の都道府県・市区町村にワンストップ特例申請をおこなっていただくか、確定申告時に寄附金控除の申告をしていただくかのいずれかになります。

返礼品等を受け取った場合の経済的利益については、一時所得に該当しますのでご留意ください。

※制度の概要(イメージ)については、総務省のホームページをご覧ください。(外部サイトへリンク)(別ウィンドウで開きます)

ふるさと納税の寄附金控除額

| 確定申告を行った場合の 寄附金控除額 |

= | 住民税からの控除

|

+ | 所得税からの控除

|

|---|

| ふるさと納税ワンストップ特例制度を行った場合の寄附金控除額 | = | 住民税からの控除

|

|---|

A 基本分=(ふるさと納税額-2,000円)×10%

B 特例分=(ふるさと納税額-2,000円)×割合(表1)

※所得割額の2割が上限

確定申告をした場合(所得税からの控除)

| C1 所得税の控除額=(ふるさと納税額-2,000円)×所得税率 |

ふるさと納税ワンストップ特例制度を利用した場合(住民税からの控除)

C2 所得税の控除額相当分=B特例分×所得税の限界税率÷割合(表1)

|

住民税の課税総所得金額-人的控除差調整額 |

割合 |

(参考) 所得税の限界税率 |

|---|---|---|

|

0円以上195万円以下 |

84.895% |

5% |

|

195万円超330万円以下 |

79.79% |

10% |

|

330万円超695万円以下 |

69.58% |

20% |

|

695万円超900万円以下 |

66.517% |

23% |

|

900万円超1,800万円以下 |

56.307% |

33% |

|

1,800万円超4,000万円以下 |

49.16% |

40% |

|

4,000万円超 |

44.055% |

45% |

「住民税の課税総所得金額ー人的控除差調整額」がゼロより小さい場合や、所得が分離課税のみの場合は、割合が異なります。

|

※課税総所得金額とは所得控除後の総所得金額をいいます。 |

全額控除されるふるさと納税の上限額

|

ふるさと納税による寄附金税額控除は、ふるさと納税を行った年の所得額及び控除額に基づいて控除額が計算され、その翌年度の住民税から控除される制度です。 ※桑名市では、窓口・電話等でふるさと納税の寄付金控除額の上限に関する計算金額の提示は行っておりません。ご了承ください。 |

特例分が所得割額の2割以内であるとき、2,000円を超える部分が全額控除となり、寄附金の上限額となります。したがって、次の計算式により上限額を求めることができます。

ふるさと納税の上限額=所得割額×20%÷割合(表1)+ 2,000円

※寄附金額が総所得金額等に対する上限額(所得税40%、住民税30%)を超える場合、または医療費控除や住宅借入金等特別控除等を受けている場合は、 上記の計算式で求めた上限額分の控除を受けられない場合があります。

関連ページ

総務省のホームぺージ(外部サイトへリンク)にて、以下の2種類の目安が公開されています。

- 2,000円を除く全額が控除できる寄付金額の一覧

- 寄附金税額の計算(シミュレーション)

控除された寄附金税額控除の確認方法

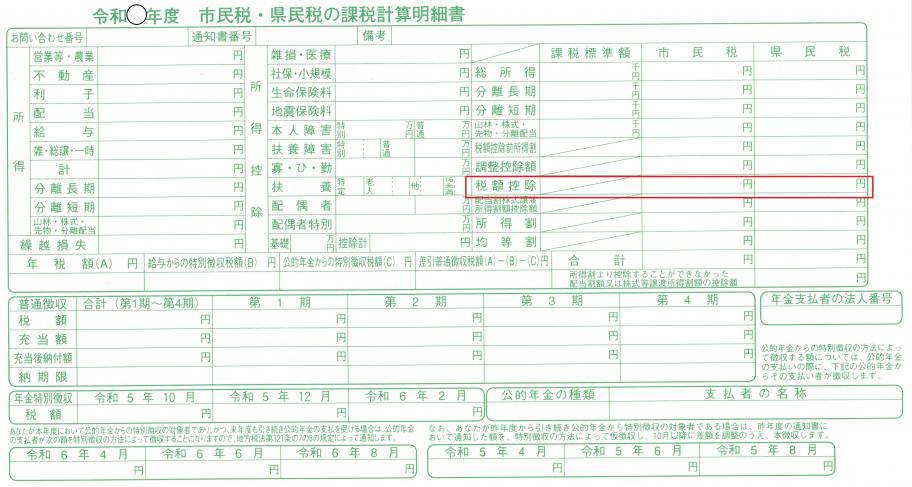

普通徴収の方(ご自宅へ住民税の通知が届く方)

税額控除の市民税・県民税の合計を確認してください。医療費控除や住宅借入金等特別控除等の合算額が記載されています。

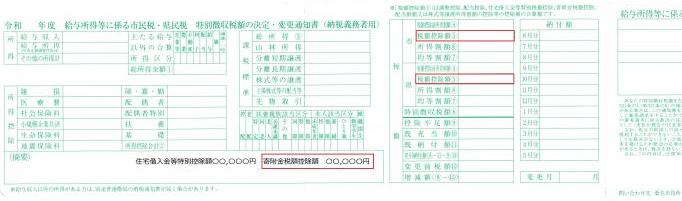

特別徴収の方(会社から住民税の通知を受け取る方)

摘要欄を確認してください。税額控除には寄附金税額控除のほか、調整控除や医療費控除、住宅借入金等特別控除等の合算額が記載されています。

その他

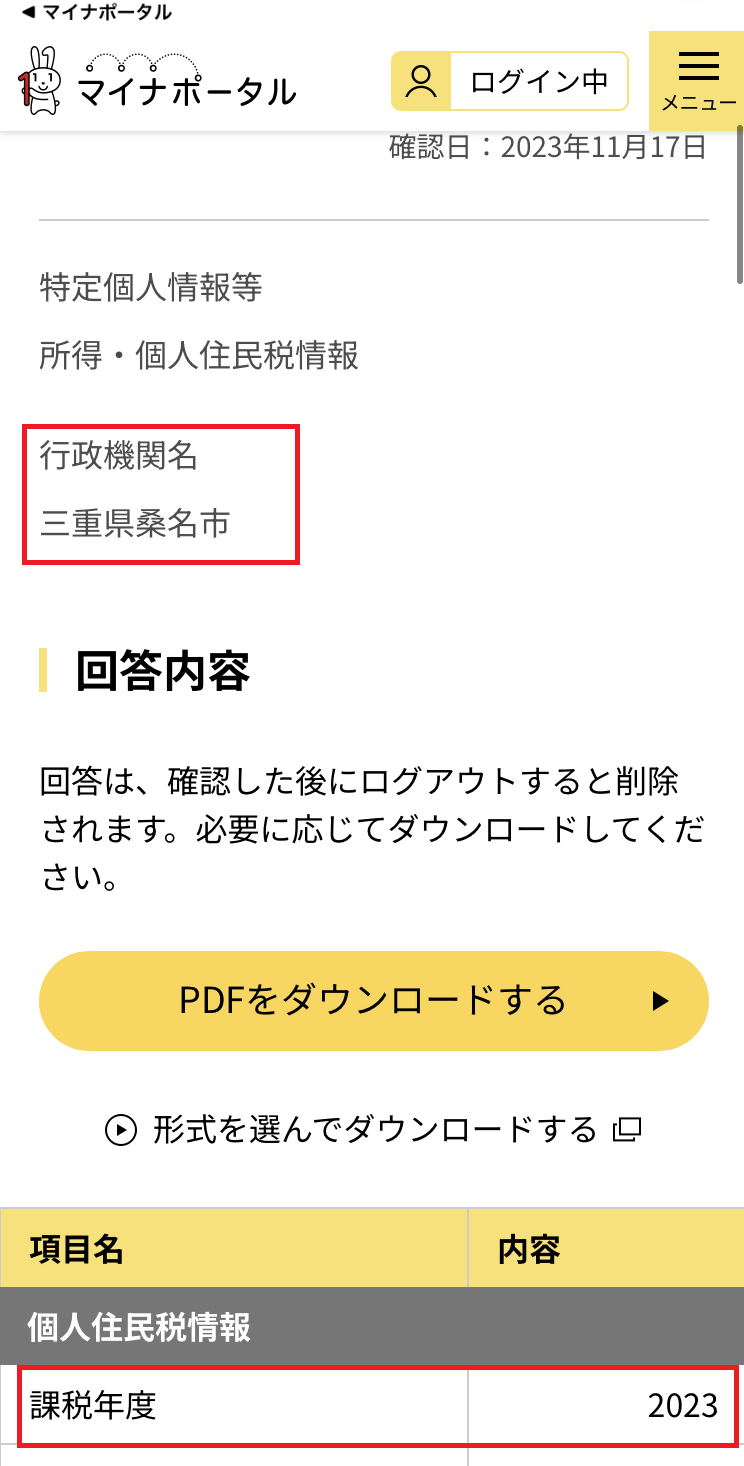

マイナンバーカードをお持ちの方は、マイナポータルアプリでも確認することができます。

マイナンバーカードをお持ちの方は、マイナポータルアプリでも確認することができます。

手順 ログイン>わたしの情報>税・所得・口座情報(税・所得)>取得する情報の選択、「確認する」>回答結果一覧(外部サイトへリンク)

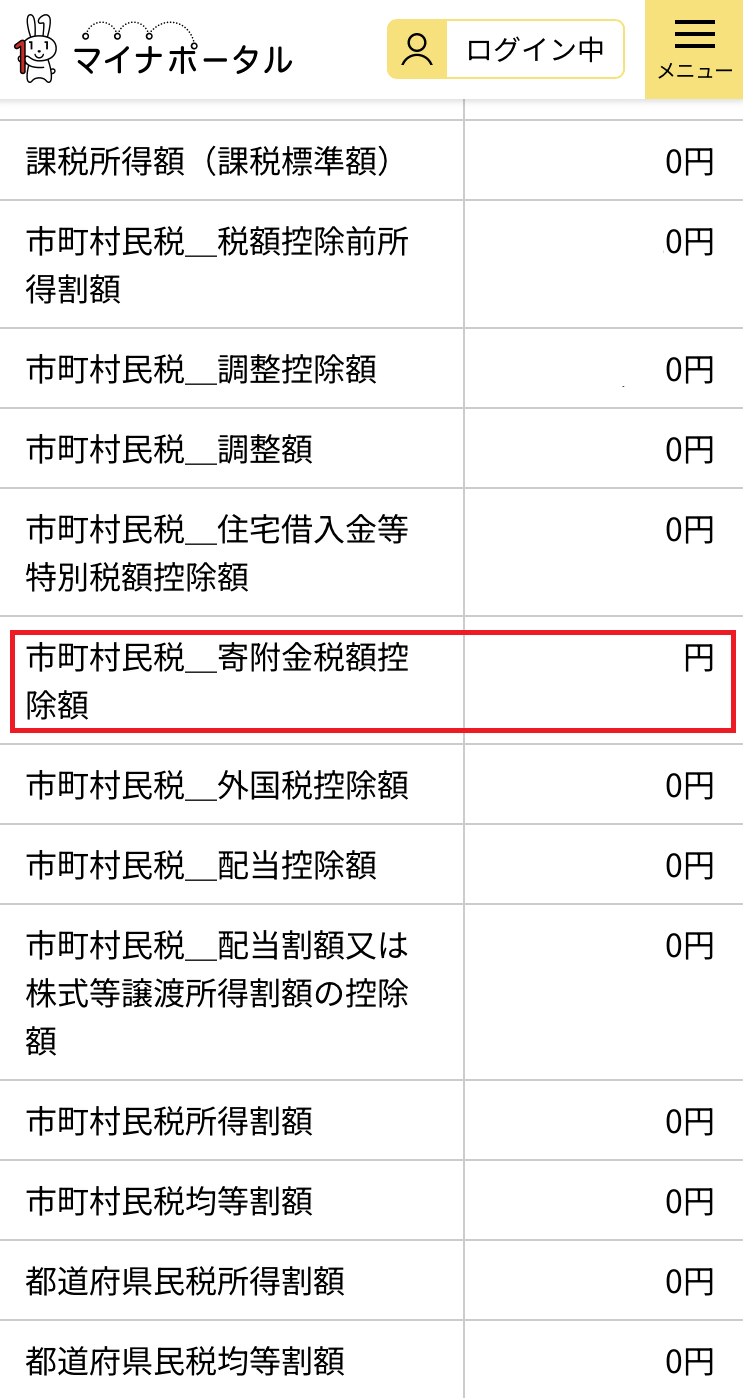

市民税の寄附金税額控除額が確認できます。寄付金税額控除額は市民税で60%、県民税で40%を分け合います。したがって寄附金税額控除額の全体額は 市町村民税 寄附金税額控除額÷0.6 で求めることができます。

お問い合わせ

こちらのページも読まれています