更新日: 2024年5月10日

ここから本文です。

令和6年度 個人市・県民税の定額減税

「デフレ完全脱却のための総合経済対策(令和5年11月閣議決定)」において、賃金上昇が物価高に追いついていない国民の負担を緩和するため、デフレ脱却のための一時的な措置として、令和6年分の所得税および令和6年度分の個人市・県民税の定額減税を実施することとされました。

※所得税の定額減税に関しては国税庁のホームページ(外部サイトへリンク)(別ウィンドウで開きます)をご覧ください。

定額減税の対象者

令和6年度個人市・県民税に係る合計所得金額が1,805万円以下(給与収入2,000万円以下に相当)の方

※均等割・森林環境税(6,000円)からの定額減税はされません。住民税は内訳が所得割額と均等割額に分かれており、そのうちの所得割額が課税されている方が対象です。

定額減税額の算出方法

定額減税額=1万円×(本人+控除対象配偶者+扶養親族の数)

- 減税はすべての税額控除(寄附金税額控除や住宅ローン控除など)を行った後の所得割額から行います。

- 国外居住者は対象人数から除きます。

- 算出した減税額が所得割額を上回る場合は、所得割額が減税の限度額となります。(均等割額への減税の適用はできません。)

- 同一生計配偶者のうち、前年の合計所得金額が1,000万円超である納税義務者の配偶者については、令和6年度の個人市・県民税の定額減税における扶養親族等の算定の対象になりません。令和7年度の個人市・県民税において、当該配偶者を有する場合には、1万円が減税されます。

定額減税の実施方法

徴収方法に応じてそれぞれ次のとおり減税を実施します。

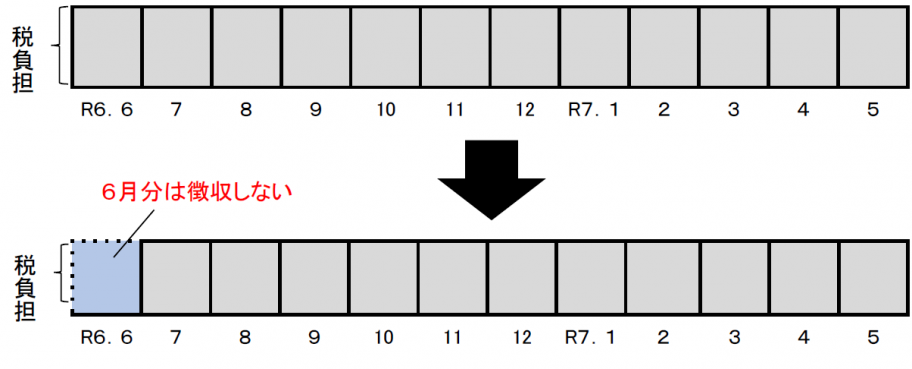

給与特別徴収

令和6年6月分は徴収せずに、定額減税後の税額を令和6年7月分から令和7年5月分の11か月に分割して徴収します。※定額減税の対象外となる納税義務者は、従来のとおり、令和6年6月分から徴収します。

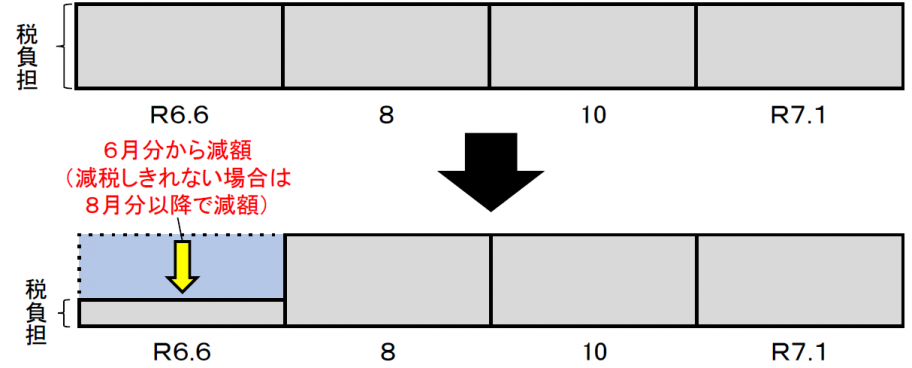

普通徴収

定額減税前の税額をもとに算出した第1期分(令和6年6月分)の税額から減税します。第1期分から減税しきれない場合は、第2期分(令和6年8月分)以降の税額から、順次減税します。

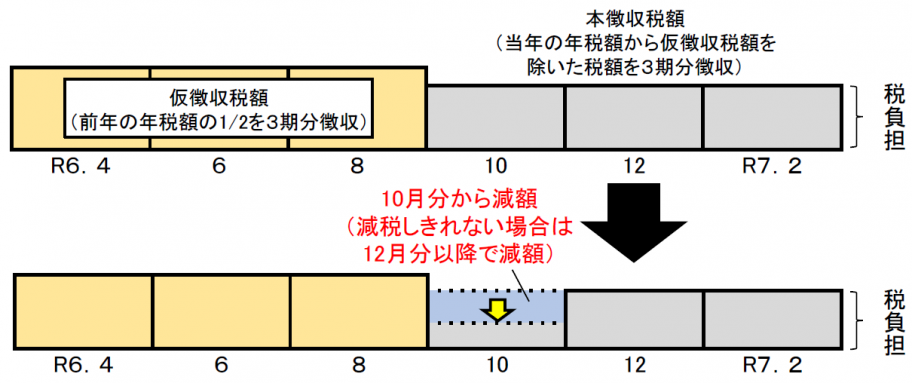

年金特別徴収

定額減税前の税額をもとに算出した令和6年10月分の特別徴収税額から減税します。減税しきれない場合は令和6年12月分以降の特別徴収税額から、順次減税します。

令和6年度から新たに年金特別徴収が開始される方

第1期分(令和6年6月分)および第2期分(令和6年8月分)は普通徴収の方法による減税を実施します。減税しきれない場合は、令和6年10月分以降の特別徴収税額から、順次減税します。

給与特別徴収義務者(事業所)のみなさまへ

- 定額減税の対象か否かに関わらず例年と同じ時期(5月中旬)に特別徴収税額の決定・変更通知書を送付します。

- 記載される税額については、定額減税「後」の実際に納付していただく税額を記載しています。定額減税の減税額を特別徴収義務者で計算していただく必要はありません。

- 定額減税が適用されない方(合計所得金額が1,805万円超の方、定額減税の対象ではない均等割額のみが課税される方)については、通常どおりの徴収方法で徴収します。

その他

算定基礎となる所得割への影響について

令和6年度個人市・県民税において次の計算のもとになる所得割は定額減税適用前の額になりますので、定額減税による影響は生じません。

- 寄附金税額控除の特例控除上限(ふるさと納税)の計算のもとになる所得割

- 年金特別徴収の翌年度仮徴収税額(令和7年4月、6月、8月)の計算のもとになる所得割

お問い合わせ

こちらのページも読まれています

同じカテゴリから探す